锂电材料周期反转的技术逻辑:从资源布局到业绩爆发的底层推演

2019年第一次接触锂盐产业链时,行业正经历至暗时刻。碳酸锂价格从16万/吨断崖式跌至4万,多数企业库存积压、现金流断裂。当时判断:锂作为新能源核心金属,长期需求刚性确定,但短期需等待产能出清与价格触底信号。

2023年启动对天华新能的跟踪研究。核心逻辑在于其资源自给率的战略卡位——当同行仍在依赖外购锂精矿时,这家公司已悄然完成非洲、南美、大洋洲、亚洲四大洲的锂矿布局。资源自给意味着成本可控,更意味着周期底部有逆势扩张的底气。

2025年的市场走势验证了预判。锂盐价格"先稳再跌后涨"的曲线背后,是供需关系的精密博弈:一季度成本下降叠加需求疲软,氢氧化锂价格下探;二季度起上游锂矿传导涨价,四季度旺季叠加供应收紧,价格中枢持续抬升。全年营收75.49亿元、同比增长14.23%,但净利润4.02亿元、同比下滑51.77%——这一剪刀差恰是周期底部的典型特征:量增价跌,利润被压缩至极限。

关键转折:四季度净利润占比91.79%的启示

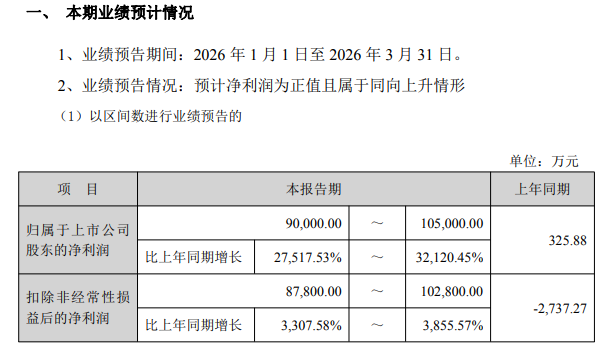

拆解2025年季度数据可见端倪:Q1净利润仅325.88万元,Q2亏损1.59亿元,Q3回升至1.89亿元,Q4爆发至3.69亿元。这一走势揭示周期投资的黄金法则——底部布局、右侧确认、旺季兑现。

2026年一季度的业绩预增(9亿-10.5亿元,同比增275-321倍)并非偶然。储能与动力电池下游需求的双轮驱动,叠加锂盐价格高位运行,资源自给企业的利润弹性被彻底释放。从325万到9亿,本质是周期反转的杠杆效应。

技术极客的决策框架

第一,资源端优先于加工端。锂盐加工产能过剩是常态,但优质锂矿资源具有不可复制性。全球化布局分散地缘政治风险,更锁定长期成本优势。

第二,A+H股架构的战略价值。港股市场对资源型企业的估值逻辑与A股存在差异,双平台融资能力为后续并购扩张储备弹药。

第三,业绩爆发的可持续性取决于需求结构。储能电池的增长斜率陡峭于动力电池,这一结构性变化将重塑锂盐需求的长期曲线。

当前市值473.7亿元,对应2026年一季度年化净利润的PE约11-13倍。周期股的估值锚点永远在下一轮底部,而非当下高点。