中国联通业绩增速持续放缓;云业务增长动能减弱;高层调整与股东减持引关注。

在通信行业转型的关键时期,中国联通发布了2025年年度报告,整体业绩呈现出增长放缓的态势。这一变化反映出传统业务面临的压力以及新兴领域布局的挑战。

报告显示,公司全年营业收入实现小幅增长,但归母净利润增速较以往有所回落。拉长时间来看,业绩增速已连续三年呈现放缓趋势。这种情况与传统通信市场需求逐渐趋于饱和密切相关,宽带及移动数据服务等多项核心业务收入出现不同程度下滑。

具体到第四季度,公司收入和净利润均出现同比下降。市场分析指出,这既受到传统业务用户价值增长乏力的影响,也体现了新兴业务尚未完全形成规模效应以有效对冲主业压力的现实。面对这一局面,公司需要进一步优化资源配置,推动业务结构调整。

用户规模方面,截至2025年底,中国联通的移动和宽带用户总数超过一定规模,净增用户数量与上年基本持平。物联网连接数虽有增长,但新增数量较以往有所减少。这些数据表明,基础业务的用户拓展空间正在逐步收窄,公司需加快向智能化、数字化方向转型。

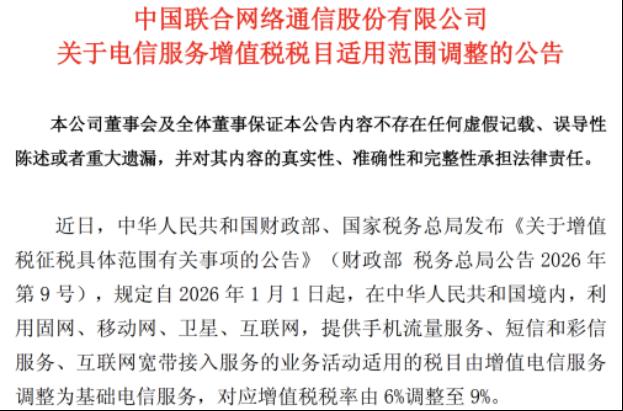

分业务板块来看,宽带及移动数据服务作为主要收入来源,其收入已连续多年下滑。同时,语音通话、网间结算以及电路服务等业务也面临不同程度的收入减少。这种趋势促使运营商积极应对即将到来的电信服务增值税税率调整,该调整将影响基础电信业务的税负水平,并推动行业更加注重提质增效和新兴增长点的培育。

在新兴业务领域,中国联通持续加大对算网数智业务的投入,包括联通云、数据中心以及智能服务等方向。公司算力业务收入占比有所提升,人工智能相关收入实现显著增长,国际业务收入也保持一定增速。然而,云业务在经历前期高速扩张后,收入增速已回落至较低水平。这与市场竞争格局密切相关,面对互联网巨头在技术、生态和品牌方面的优势,联通云需凭借政企客户基础和属地化服务能力不断强化自身竞争力。

值得注意的是,公司应收账款余额持续攀升,增速高于营收增速。这反映出算网数智项目实施周期较长、验收流程复杂等因素带来的资金压力。公司需加强风险管理,优化回款机制,以保障财务健康。

业绩承压背景下,中国联通还经历了高层人事调整。近日,公司选举新董事长,同时部分高级管理人员因工作调动离任。此外,公司在去年实施了人员优化,在职员工数量有所减少。这些变化旨在提升管理效率,适应行业发展新要求。

股东层面,中国国有企业结构调整基金完成了部分股份减持,通过集中竞价和大宗交易方式减持一定比例股份,套现金额达到一定规模。该基金此前通过协议转让成为公司股东,本次减持属于正常的股权安排。尽管减持价格低于初始受让价格,但这并未改变公司整体股权结构的稳定性。

展望未来,中国联通将继续推进数字化转型,加快国际化布局,提升主干通道能力,并推动智慧家庭等产品走向更广阔市场。通过持续创新和资源整合,公司有望在算网融合、人工智能等领域培育新的增长动能,实现高质量发展。行业专家认为,在税率调整等外部因素推动下,运营商将更加注重新兴业务的规模化发展,以应对传统业务饱和带来的挑战。

总体而言,中国联通2025年的业绩表现体现了转型期的阵痛与机遇并存。公司需在保持基础业务稳定的同时,加快新兴领域突破,形成更具韧性的业务体系。这不仅关系到企业自身发展,也将为整个通信行业提供转型借鉴。