玻璃期货反弹态势显现,成本推动与库存变化共同发力。

进入三月后,玻璃期货市场出现显著回暖迹象。连续两周的反弹行情打破了前期低迷格局,主力合约价格重心逐步上移。截至本周五,主力合约收盘价格维持在较高水平,周线呈现积极信号。市场整体情绪得到一定修复,成交活跃度有所提升,而持仓量出现一定回落,显示部分参与者调整仓位。这种变化反映出市场对玻璃板块的关注度正在回升。

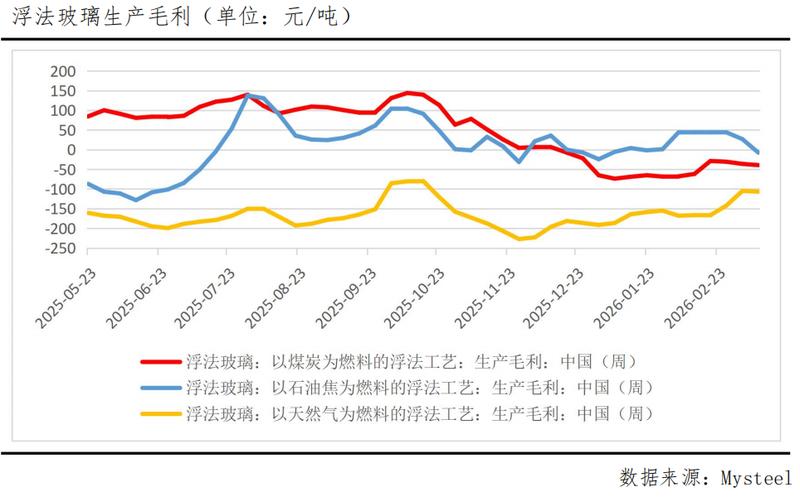

本次反弹的核心动力主要源于成本端的显著支撑。近期国际能源市场波动加剧,特别是中东地区局势紧张,导致全球原油价格出现明显上行。这直接传导至玻璃生产的关键燃料,如石油焦和天然气等领域,相关成本预期随之走高。同时,上游纯碱价格也受到能源因素影响,出现一定反弹。在行业长期面临利润压缩的背景下,成本上涨成为推动玻璃价格修复的重要力量。生产企业为缓解亏损压力,逐步尝试调整报价策略,形成成本推动型的行情特征。

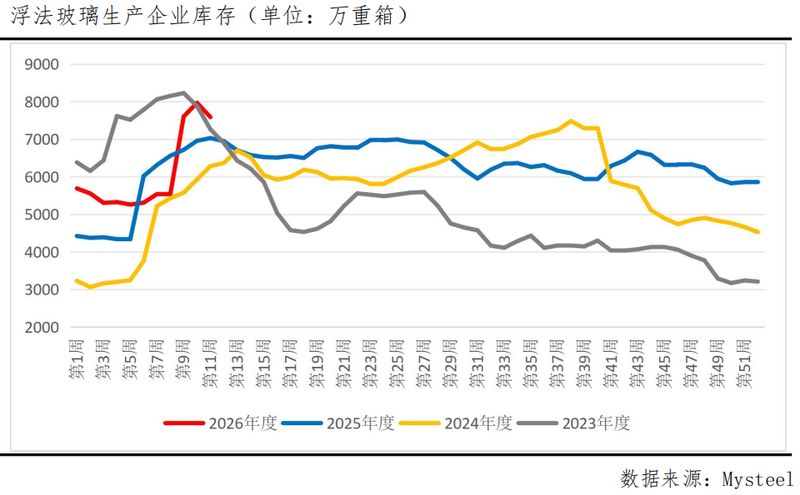

从供需基本面观察,库存出现积极拐点为反弹提供基础支撑。供给侧部分产线在持续亏损下进入检修或冷修状态,日熔量环比小幅下降,缓解了供应过剩压力。需求端下游深加工企业逐步全面复工,刚需采购逐步恢复。本周浮法玻璃厂家库存实现明显去化,周环比降幅达到一定水平,这是春节后累库阶段以来首次出现的降库现象。这种变化主要受益于价格企稳后的中下游补库行为,以及供给收缩的逐步显现。

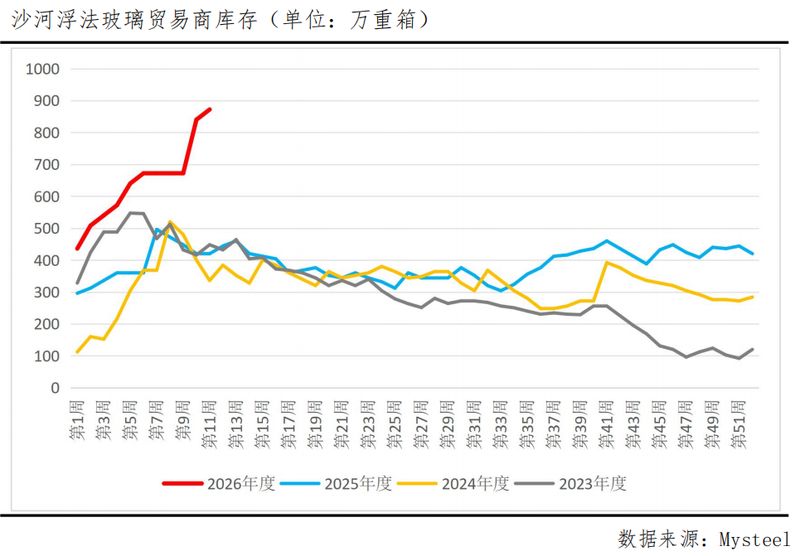

然而,库存压力整体仍较突出。当前库存绝对水平仍高于历史同期,同比增幅明显,贸易商环节库存持续攀升,显示去库更多体现为产业链内部转移,而非终端消费的全面加速。终端需求复苏进程仍需进一步跟踪观察,下游订单情况尚未出现大幅改善。若价格反弹过快,可能引发下游抵触情绪,影响补库持续性。此外,供应端潜在复产预期存在,一旦盈利条件改善,部分产线或加快重启,供应压力可能再度显现。

宏观环境与市场预期也在发挥作用。相关政策强调整治内卷式竞争,通过产能调控等多种手段优化市场生态。建材行业部分细分领域已出现协同调整迹象,这种预期传导至玻璃板块,提升了市场对行业利润修复的信心。综合分析,玻璃期货上方面临高库存与需求复苏不确定性的阻力,下方则有成本支撑形成的相对底部。短期内或维持宽幅震荡格局,需密切关注能源价格走势、库存去化节奏以及终端需求验证情况。整体而言,反弹基础虽已初步显现,但持续上行动力仍需基本面进一步配合。

后市展望中,玻璃市场上下两难的局面较为明显。成本端在能源因素影响下提供较强下行保护,而高库存与需求弱势则限制上行空间。参与者可根据自身风险偏好,关注关键点位变化。关联企业包括多家玻璃生产及相关上市公司,但本文不构成具体投资建议,仅供参考。玻璃行业未来走势仍取决于供需平衡的逐步改善与外部环境的稳定。