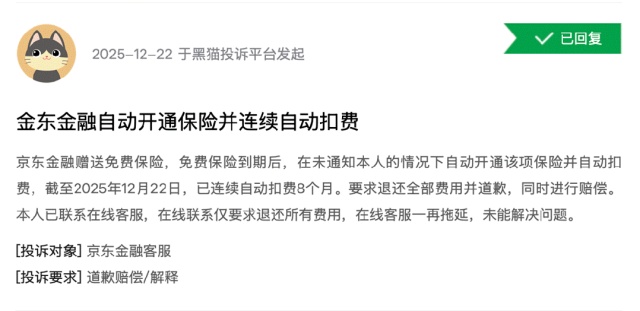

白菜价保险吸引眼球,续费机制藏猫腻;维权之路漫长曲折

近年来,互联网平台频繁推出各种低价或免费保险福利,宣传语如“首月极低费用起”“免费领取保障”等,迅速抓住用户注意力。这些活动表面上看似慷慨馈赠,实则往往嵌入复杂的续费安排。许多消费者在参与后一段时间,才惊讶地发现账户出现规律性支出,原本以为的短期体验竟转为长期绑定。这种从福利到扣费的转变,让人不禁质疑营销设计的初衷与公平性。

深入观察可发现,此类问题的普遍模式是先用显著优惠吸引点击,随后在未充分告知前提下激活自动扣款功能。消费者可能在浏览页面时无意触发链接,或在快速操作中忽略细微条款提示。待免费或低价期结束后,保费便按约定标准周期性划扣,且前期宣传中对“次月恢复正常费用”或类似表述提及较少。结果是,用户在缺乏心理准备的情况下承担了额外开支,引发强烈不满情绪。

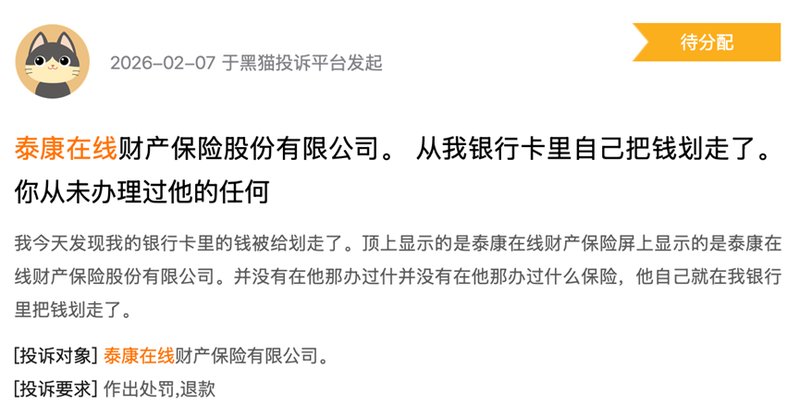

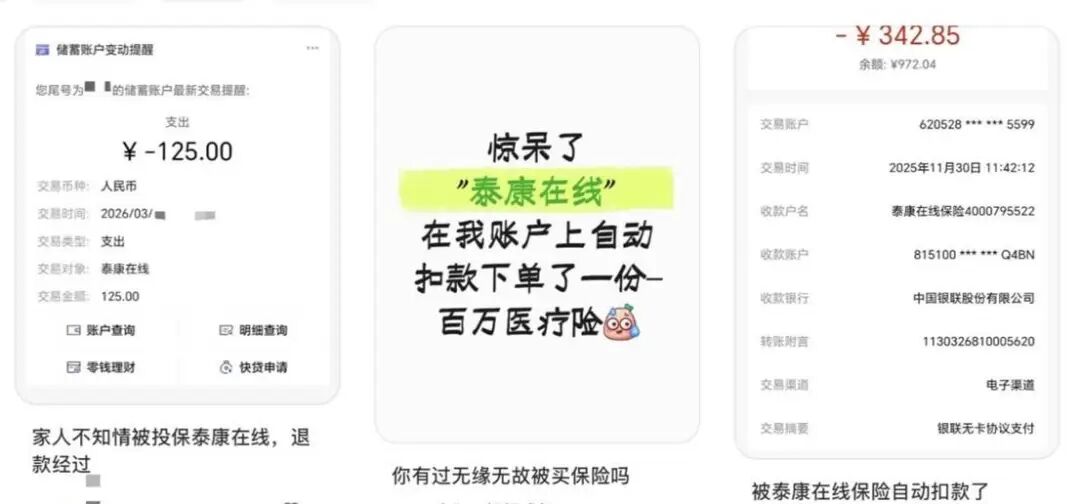

典型事例中,有用户家属遭遇不明扣款,经查系某财产保险公司在电商平台操作。起初仅察觉一笔支出,继而发现累计多笔,总额不菲。当事人明确表示从未主动投保或授权,扣费环节也未要求输入验证信息。联系相关平台客服后,经过多轮说明与核实,最终实现全额退还,但过程耗费大量精力,且对具体保险内容解释模糊。这种情况并非孤例,社交平台上类似反馈层出不穷,凸显行业在销售透明度方面的不足。

*截图自黑猫投诉平台相关法规对自动续费已有明确规范。经营者需在显著位置提前告知消费者续费安排,并在续费前再次提醒;同时提供便捷取消方式,确保用户自主选择权得到尊重。此外,保险产品定价应基于合理数据基础,避免通过不合规调整导致费率异常波动。尽管监管部门持续强化要求,但部分机构在执行中仍存差距,如提示方式不够醒目、授权流程简化过度等。这些问题累积下来,放大消费纠纷发生的概率。

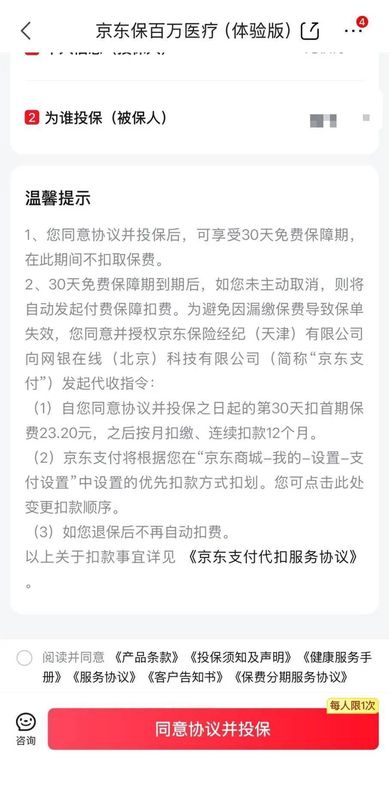

在平台实际运营中,低价引流产品往往无需即时支付,用户完成简单步骤即可享有短期保障。若逾期未取消,系统自动衔接后续缴费,并委托支付机构执行。这种便利性本意良好,却因提醒机制、取消渠道不完善而频生争议。建议消费者在参与类似活动时,多加留意协议细节,定期审视账户动态,并在察觉异常后及时联系官方渠道反馈。只有通过提升用户警惕性、强化机构合规意识以及完善监管执行,才能逐步减少此类罗生门事件,让保险消费回归理性与信任的轨道。

*截图自京东平台