项目密集开工签约,固态电池热潮席卷多地;半固态领跑,全固态紧追。

2026年伊始,固态电池领域动作频频,国内多个省份接连传来项目投产、开工与签约消息,掀起新一轮建设高潮。这一轮热潮涉及江苏、浙江、广东、湖北、福建、上海等地,累计超过16个固态电池及材料项目密集推进,显示出产业对新技术突破的迫切需求与信心。

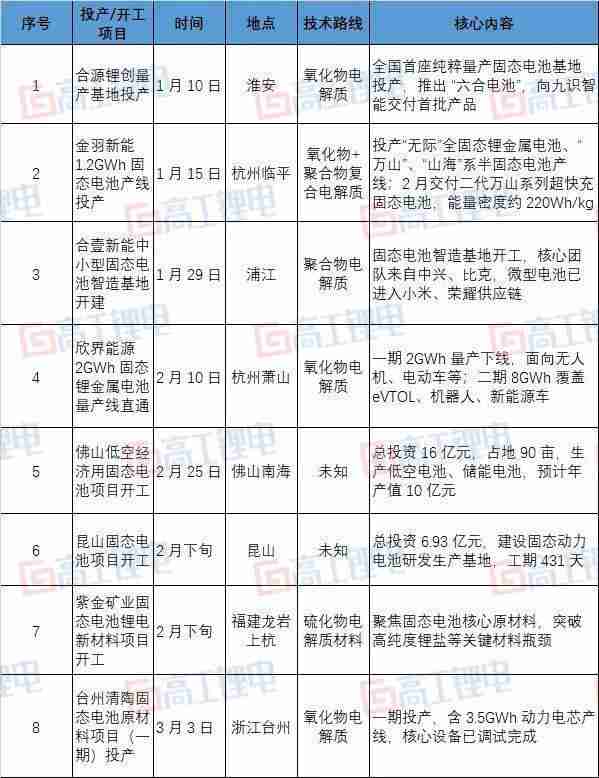

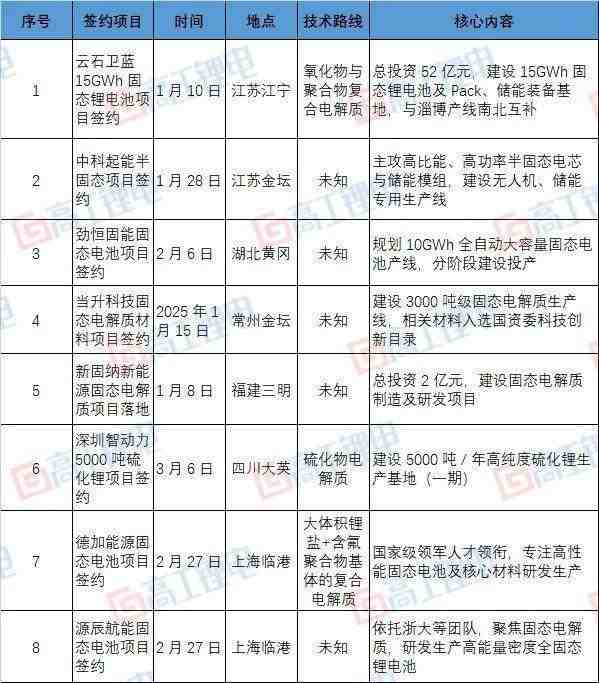

其中,已实现投产或正式开工的项目达到8个,另有8个新项目完成签约。这些项目从上游电解质材料到下游电池组装,形成较为完整的覆盖链条。这样的集中爆发,不仅反映当前固态电池产业进入关键转折期,也预示着相关技术正加速从研发走向实际应用。

在投产开工项目中,半固态电池表现尤为突出,成为当前落地主力。金羽新能推出的系列产品已进入量产阶段,涵盖超快充高功率与高安全方向;台州清陶一期产线聚焦氧化物基半固态电芯;合壹新能的微型固态电池成功进入主流供应链。这些进展表明,半固态技术凭借较高成熟度与生产兼容性,正快速抢占市场先机,为电动汽车与消费电子提供更可靠的能源解决方案。

全固态电池方面,企业正加紧追赶步伐。合源锂创的六合电池已完成首批交付,计划应用于无人驾驶车辆等领域。尽管全固态仍处于试点阶段,但首批商用探索的启动,标志着技术从实验室走向小批量验证的关键一步。多家企业通过持续投入,正逐步克服制造难题,推动全固态向更高能量密度与安全水平迈进。

技术路线呈现明显分化。氧化物电解质在推进速度上领先,多家投产项目均采用此路线或复合形式;聚合物路线在微型电池领域占优;硫化物路线虽暂无投产案例,但在材料端已有布局,如紫金矿业与智动力的相关项目。上市公司积极参与材料研发,覆盖多条路径,体现出产业对上游核心技术的重视程度。

材料项目同样活跃。投产中包括紫金矿业硫化物材料与台州清陶氧化物原材料;签约项目聚焦高纯度硫化锂等关键原料。这些上游突破,将为下游电池生产提供坚实支撑。整体来看,固态电池景气度高涨,头部企业中试验证与产品迭代同步进行。下半年有望迎来更多全固态产品亮相,产业化进程将进一步提速。

固态电池热潮的涌现,源于其在安全性与性能方面的潜在优势。随着项目密集落地,产业链协同效应将逐步释放,为新能源汽车、储能等领域的创新应用注入新动能。行业正处于快速发展窗口,未来值得持续关注。